FINANZIERUNG

-- Aktuelles - - - Aktuelles - - - Aktuelles --

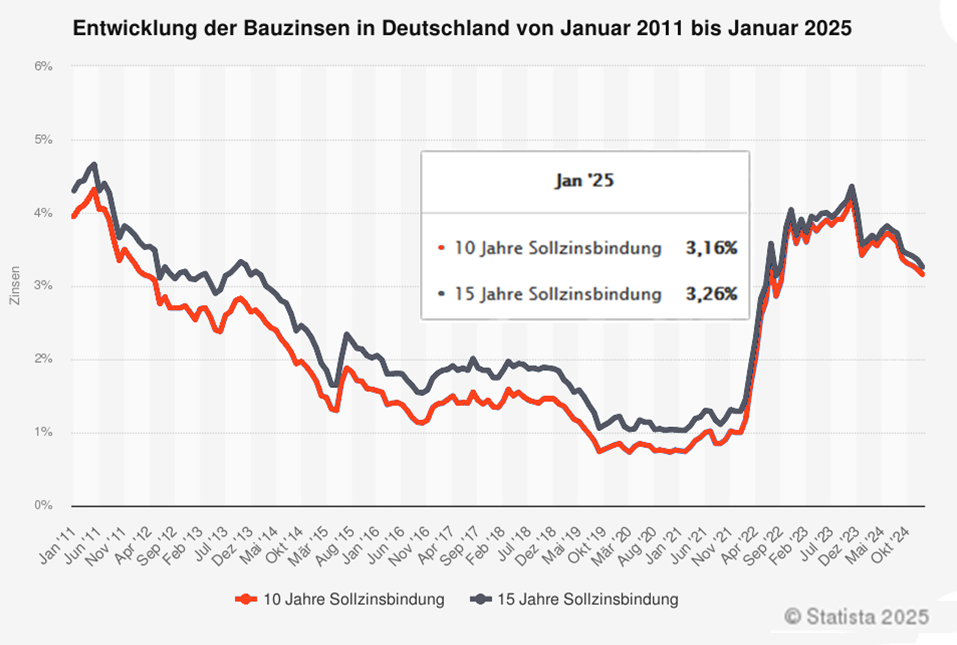

Wie werden sich die Bauzinsen weiterentwickeln ?

Vielleicht unter 3% ?!

Sprechen Sie mit uns.

Sein Haus sollte man nur auf ein starkes Fundament bauen.

Bei Ihrer Finanzierung machen wir das genauso!

Gemeinsam erörtern wir Ihren Bedarf, finden heraus wie viel Haus Sie sich leisten können und welche Finanzierung perfekt zu Ihnen passt. Das letzte Wort liegt stets bei Ihnen.

Sie haben Ihre Traumimmobilie gefunden und benötigen einen Kredit um sich diesen Wunsch erfüllen zu können?

Um für den ersten Termin mit Ihrem Berater ein wenig gerüstet zu sein, finden Sie im Folgenden eine kurze Übersicht über wichtige Bestandteile einer Immobilienfinanzierung.

Zunächst sehen Sie eine kleine Darstellung zu den verschiedenen Darlehensarten (Annuitäten-, Zinszahlungs- und Bauspardarlehen) und wie sie funktionieren.

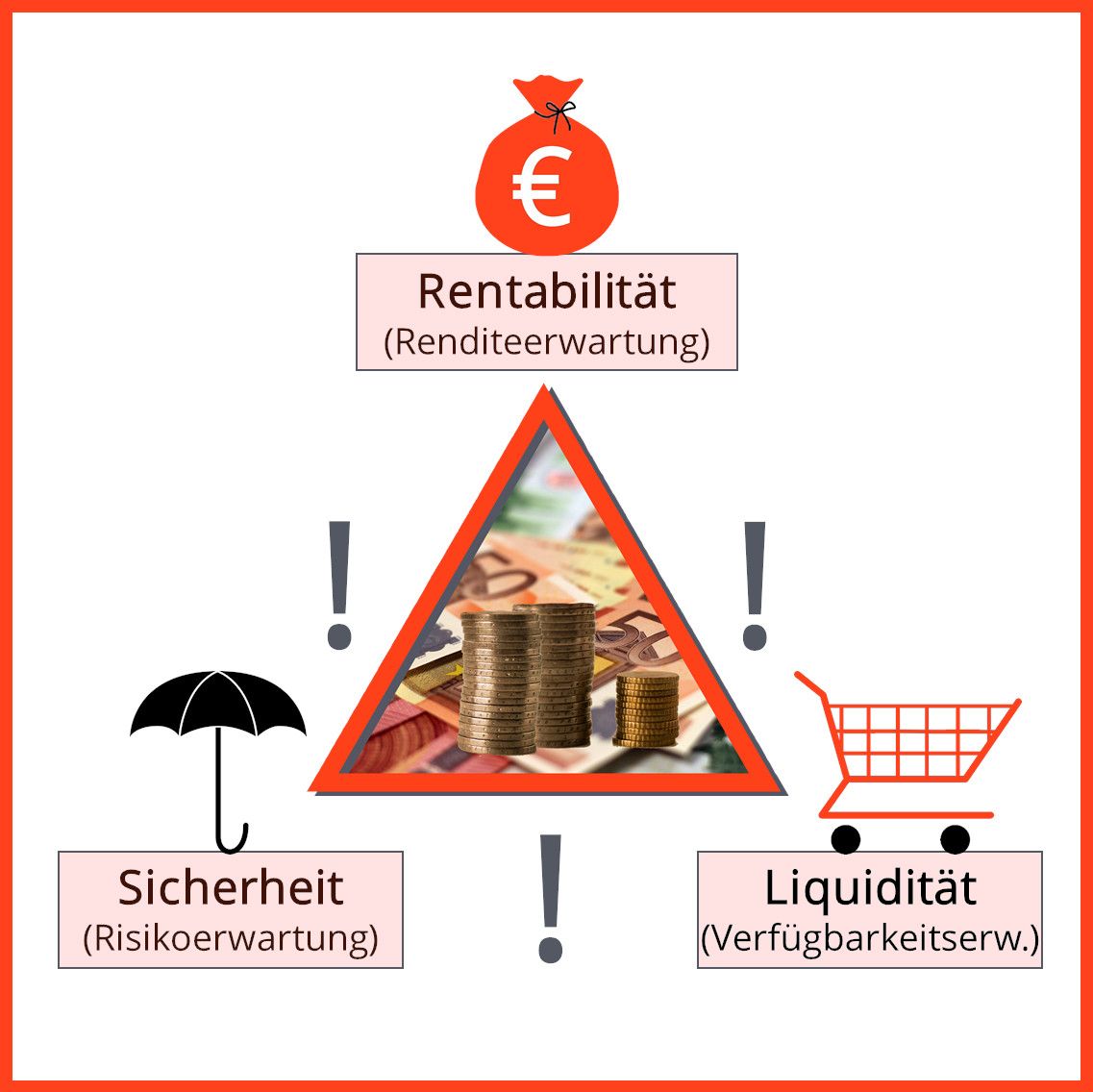

Danach wird das magische Dreieck gezeigt. Der Begriff stammt aus der Finanzwelt und beschreibt die drei zentralen Ziele bzw. Risiken bei Geldanlagen.

Lange Laufzeit (Sicherheit), günstige Zinsen (Rendite) und variable Rückzahlung (Liquidität/Flexibilität) gibt es leider nie zusammen. Man muss immer einen Kompromiss eingehen und sich für einen Schwerpunkt entscheiden.

Den Kredit zu 0 % Zinsen, bei einer Zinsbindung von 100 Jahren mit Sondertilgungsmöglichkeiten in unbegrenzter Höhe gibt es leider nur beim Zauberer, nicht bei einem seriösen Finanzberater.

Verschiedene Darlehensarten

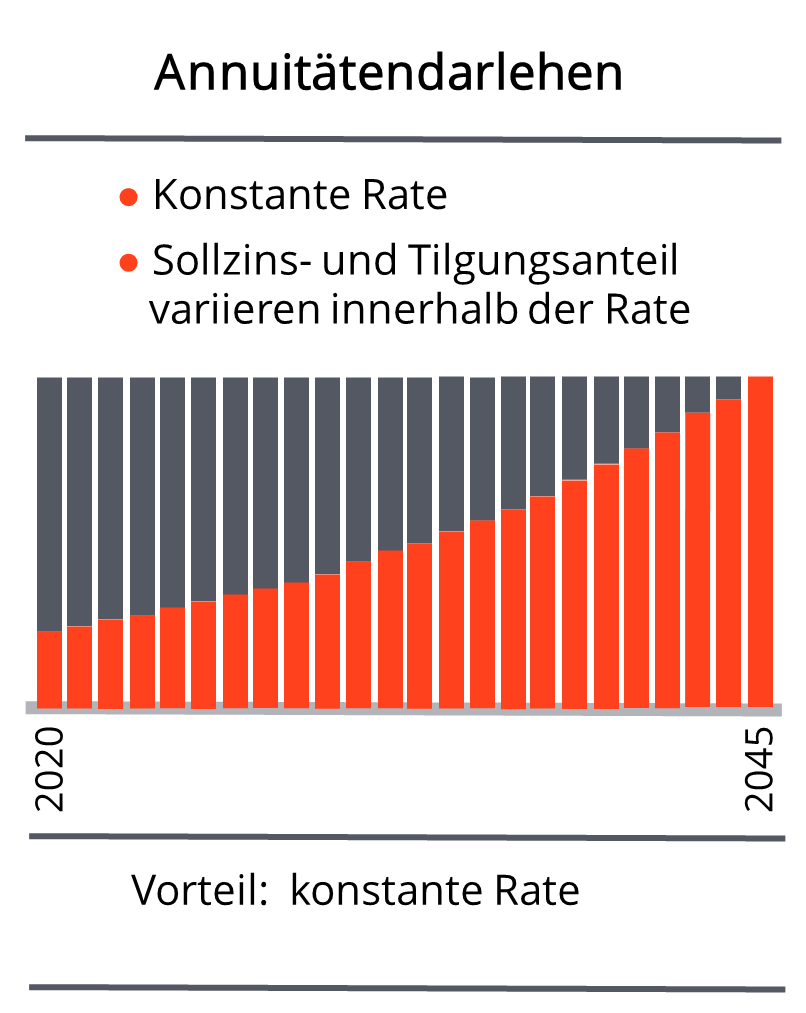

Annuitätendarlehen

Beim Annuitätendarlehen bleibt die monatlich zu zahlende Rate über die gesamte Laufzeit gleich.

Es verschiebt sich lediglich das Verhältnis von Tilgung und Zinszahlung.

Die Tilgungsrate nimmt durch die sinkende Restschuld immer mehr zu, wodurch die sich die Rückzahlung des Kredites immer stärker beschleunigt.

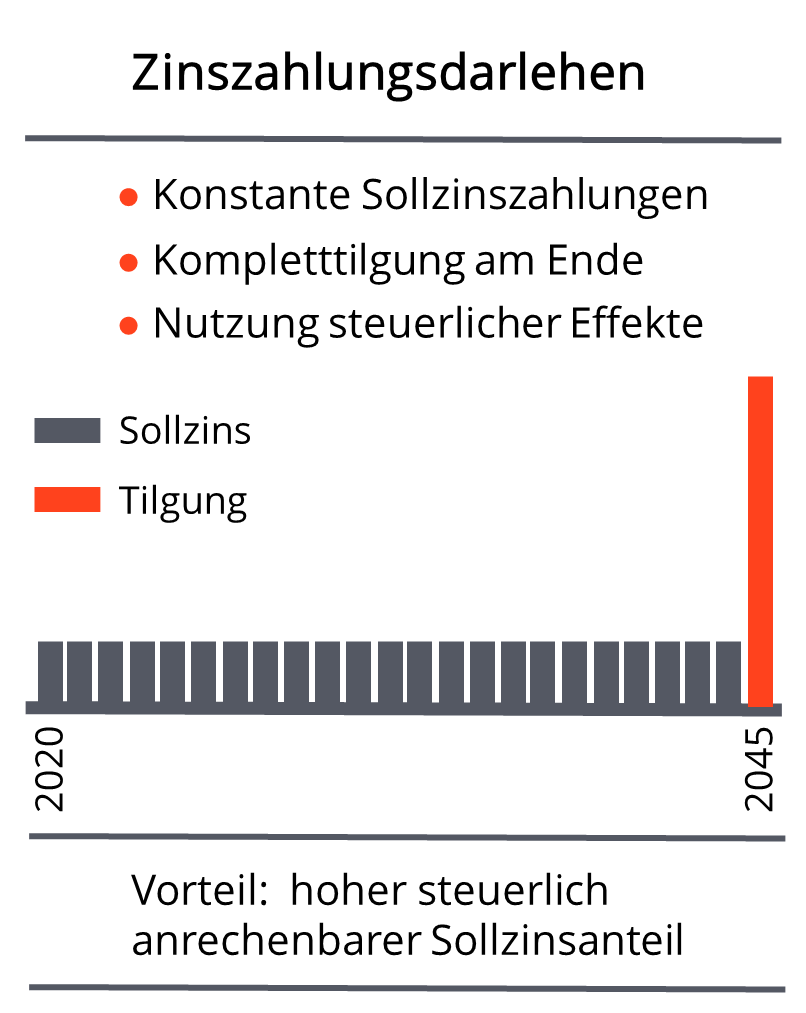

Tilgungsaussetzungsdarlehen

Beim Tilgungsaussetzungsdarlehen zahlen Sie während der Laufzeit lediglich die Zinsen für die Darlehenssumme.

Am Ende der Laufzeit wird das Darlehen komplett zurückgezahlt.

Damit das gelingt wird zeitgleich ein Tilgungsersatzmittel, das sogenannte Tilgungssurrogat, bespart.

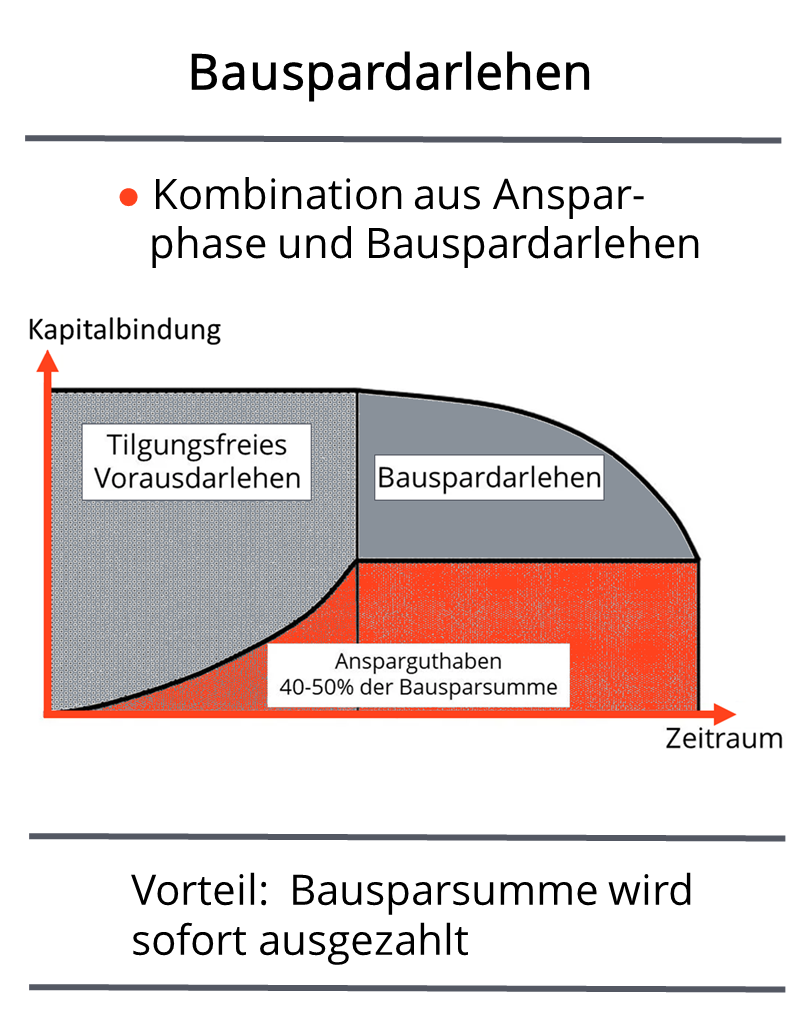

Bausparen

Das Bausparen verläuft in drei Phasen:

- Sparphase, in der das für die Zuteilung notwendige Mindestspar- haben gesammelt wird, i.d.R. ab ca. 33% bis 50% der Bausparsumme je nach Tarifwunsch.

- Zuteilung, d.h. die Freigabe zur Auszahlung durch die Bausparkasse.

- Darlehensphase, in der das Bauspardarlehen getilgt wird.

Das magische Dreieck - Sie müssen sich entscheiden

Die drei Eckpunkte des magischen Dreiecks sind Rentabilität, Sicherheit und Liquidität.

1. Rentabilität: Dies bezieht sich auf den potenziellen Gewinn oder Ertrag, den eine Geldanlage generieren kann. Je höher die Rendite, desto mehr Gewinn kann erzielt werden. Allerdings geht eine höhere Rendite oft mit einem höheren Risiko einher.

2. Sicherheit: Sicherheit bezieht sich auf den Schutz des investierten Kapitals. Ein sicherer Investmentansatz zielt darauf ab, Verluste zu minimieren und das Kapital zu schützen. Jedoch gehen höhere Sicherheitsmaßnahmen oft mit niedrigeren Renditen einher.

3. Liquidität: Liquidität bezieht sich darauf, wie schnell und einfach eine Anlage in Bargeld umgewandelt werden kann, ohne dabei erhebliche Verluste in Kauf nehmen zu müssen. Eine hohe Liquidität ermöglicht es dem Anleger, flexibel auf finanzielle Bedürfnisse zu reagieren.

Das magische Dreieck verdeutlicht, dass es eine Wechselwirkung zwischen diesen drei Zielen gibt. In der Regel gilt: Je höher die Rentabilität, desto höher das Risiko und möglicherweise die Volatilität. Eine höhere Sicherheit geht oft mit niedrigeren potenziellen Renditen einher. Ebenso kann eine hohe Liquidität die Rentabilität und Sicherheit beeinträchtigen. Die Herausforderung besteht darin, ein Gleichgewicht zwischen Rentabilität, Sicherheit und Liquidität zu finden, das den individuellen Anlagezielen und Risikobereitschaft gerecht wird.

_____________________

Bei der

Finanzierung

Ihrer Immobilie unterstützt

Schyren Immobilien Sie gerne.

Nehmen Sie mit uns Kontakt auf:

_____________________

Für Ihre perfekte Finanzierung arbeitet Schyren Immobilien auch mit starken Partnern zusammen.

Sie interessieren sich für ein Finanzierungsangebot?

Um Ihnen die perfekte Lösung bieten zu können, benötige ich genaue Informationen zu Ihren Anforderungen. Teilen Sie mir mit, wonach Sie suchen und Sie erhalten die bestmögliche Unterstützung.